Einfach zu bedienen

COMCASH ist für Sie und Ihre Mitarbeiter:innen schnell zu erlernen und leicht zu bedienen. Und wenn Sie einmal nicht weiter wissen, helfen wir Ihnen gerne.

Kosten sparen

Mit COMCASH sparen Sie durch die Übergabe des Kassenbuchs per DATEV-Schnittstelle ca. 30% Ihrer Steuerberatungskosten.

Zeit gewinnen

COMCASH nimmt Ihnen viel Arbeit ab. Sie sparen allein schon bei Tagesabschlüssen und Kassenbuchführung ca. 10 Stunden pro Monat.

Prüfungssicher arbeiten

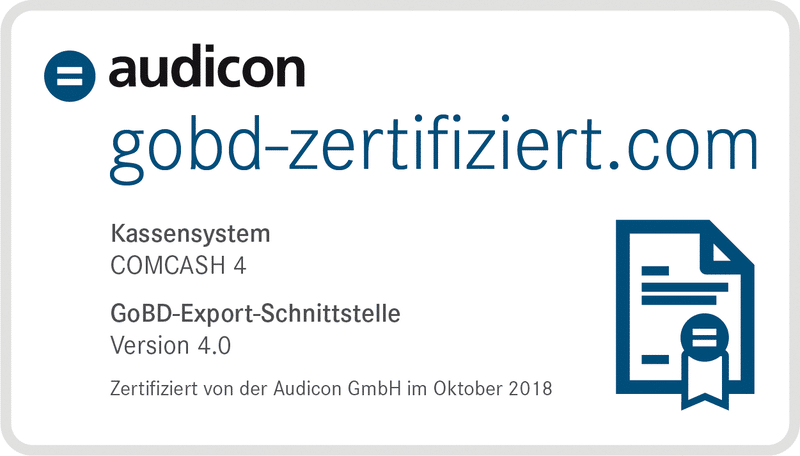

COMCASH erfüllt sämtliche steuerrechtliche Vorgaben und verfügt über eine zertifizierte GoBD-Schnittstelle. Ihre sensiblen Daten bleiben lokal bei Ihnen.

Bessere Kartenzahlung

Durch die direkte Anbindung Ihres EC-Terminals an COMCASH, erfolgt die Kartenzahlung deutlich schneller und ganz ohne Tipp- oder Buchungsfehler.

Umsatz steigern

COMCASH hilft Ihnen, noch erfolgreicher zu werden. Nutzen Sie z. B. unsere integrierten Kundenbonussysteme oder Kassenbon-Werbung, um Ihre Kund:innen zu binden und Ihre Einnahmen zu steigern.

Wertvolle Auswertungen

Ihre Kassensoftware erfasst alle relevanten Daten automatisch, so dass Sie diese nach Bedarf jederzeit auswerten und wichtige Erkenntnisse daraus gewinnen können.

Verlässlicher Partner

Wir entwickeln bereits seit 35 Jahren Softwareprodukte speziell für die Beautybranche. Mit uns setzen Sie auf einen verlässlichen und tausendfach bewährten Anbieter.